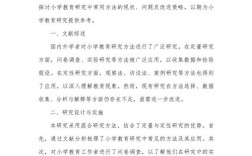

我国资本市场退市制度是优化资源配置、实现优胜劣汰的关键机制,但实践中仍存在诸多问题,需深入分析并完善,当前,我国退市制度虽历经多次改革,但“退市难”现象依然突出,主要表现在退市标准不够明确、退市流程冗长、投资者保护不足及市场环境配套不完善等方面,从退市标准看,现行制度财务指标与非财务指标结合不够紧密,对“僵尸企业”的识别缺乏动态化、差异化标准,部分企业通过财务手段规避退市,如连续两年亏损后通过“报表式”盈利实现“保壳”,交易类退市标准中,股票市值、股东人数等指标阈值设置相对宽松,难以有效筛选出缺乏投资价值的企业,退市流程方面,退市周期过长是突出问题,从触及退市风险警示到最终退出市场,往往需经历3-5年,期间企业通过多次重组、撤销风险警示等方式拖延退市,不仅消耗监管资源,也扭曲了市场预期,部分ST公司通过债务重组、政府补贴等方式实现“保壳”,导致退市制度的市场出清功能大打折扣,投资者保护机制不健全也是重要短板,退市过程中,中小投资者信息获取能力较弱,面临“用脚投票”难、索赔渠道不畅等问题,虽然新《证券法》设立了中国特色的集体诉讼制度,但实践中因举证难、成本高,中小投资者实际获赔比例较低,退市公司股票转入老三板或场外交易市场后,流动性大幅萎缩,投资者资产变现困难,容易引发群体性事件,市场环境配套方面,退市文化的培育不足,部分地方政府出于就业、税收等考虑,对本地企业退市持消极态度,甚至通过行政干预延缓退市进程,中介机构责任落实不到位,保荐机构、会计师事务所等在退市过程中未能充分发挥“看门人”作用,甚至为规避退市企业提供便利,为完善我国退市制度,需从多方面入手:一是优化退市标准,构建多元化、差异化的指标体系,在财务类指标中,引入“扣非前后净利润孰低者”为判断标准,避免企业通过非经常性损益调节利润;增加“持续经营能力”评估,关注现金流、主营业务收入等核心指标,在交易类指标中,适当降低市值、股东人数等门槛,并设置退市风险警示期的交易量限制,二是简化退市流程,提高退市效率,缩短退市整理期至15个交易日,取消暂停上市环节,对触及退市标准的企业直接启动强制退市程序;建立“快速退市”通道,对严重违法、欺诈发行的企业实施“即退即退”,三是强化投资者保护,畅通维权渠道,完善集体诉讼制度,降低投资者举证难度,设立专项赔偿基金;要求退市公司控股股东、实际控制人承担连带赔偿责任,保障中小投资者利益,四是压实各方责任,形成监管合力,加强对地方政府行为的约束,避免行政干预退市进程;强化中介机构责任,对为规避退市提供便利的机构加大处罚力度,实施“一案双查”,既追责企业也追责中介,五是完善配套机制,培育健康退市文化,推动新三板与区域性股权市场对接,提升退市股票流动性;加强投资者教育,引导理性看待退市,减少“炒壳”“赌壳”行为,以下是退市制度主要问题与改革方向的对比分析:

| 问题维度 | 具体表现 | 改革方向 |

|---|---|---|

| 退市标准 | 财务指标易规避,交易类指标门槛宽松 | 引入动态化、差异化指标,增加持续经营能力评估 |

| 退市流程 | 周期过长(3-5年),暂停上市环节冗余 | 简化流程,取消暂停上市,设立快速退市通道 |

| 投资者保护 | 维权渠道不畅,获赔比例低,老三板流动性差 | 完善集体诉讼,设立赔偿基金,提升退市股票流动性 |

| 市场环境 | 地方政府干预,中介机构责任落实不到位 | 约束地方政府行为,强化中介机构追责机制 |

| 退市文化 | “炒壳”“赌壳”盛行,投资者对退市认知不足 | 加强投资者教育,推动市场形成“优胜劣汰”共识 |

相关问答FAQs:

Q1:为何我国退市制度中“财务类退市”标准容易被企业规避?

A1:主要原因在于现行财务指标设计存在漏洞,部分企业通过非经常性损益(如资产处置、政府补贴)调节利润,实现“报表式盈利”,从而规避连续亏损退市标准,某上市公司通过出售子公司股权实现大额收益,掩盖主营业务持续下滑的问题,对“扣除非经常性损益后的净利润”指标执行不够严格,导致企业通过操纵非经常性损益实现“保壳”,未来需强化“扣非净利润”的核心地位,并引入现金流、主营业务收入等辅助指标,综合判断企业持续经营能力。

Q2:如何解决退市公司股票流动性不足导致投资者变现难的问题?

A2:可从三方面入手:一是完善多层次市场体系,推动退市股票与新三板、区域性股权市场对接,建立转板机制,拓宽转让渠道;二是优化交易制度,在退市整理期引入做市商制度,提供双边报价,提升股票流动性;三是加强信息披露要求,退市公司需定期披露经营状况、重大事项等信息,增强市场信心,可探索设立“退市板块专项基金”,为投资者提供流动性支持,缓解“用脚投票”难的问题。