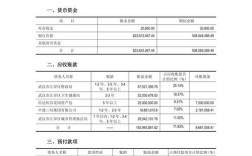

房地产税作为一种重要的财产税工具,在全球范围内被广泛用于调节财富分配、优化地方财政收入结构,在学术研究和政策实践中,英文文献为理解房地产税的理论基础、国际经验及实施效果提供了丰富的视角,以下从理论基础、国际实践、经济效应及挑战四个维度,结合典型英文参考文献,对房地产税的相关研究进行梳理,并通过表格对比不同国家的政策特征,最后以FAQs形式解答常见疑问。

房地产税的理论基础

房地产税的研究可追溯至古典经济学中的“受益论”和“财产税归宿理论”,Tiebout(1956)在《地方支出的纯粹理论》中提出,通过“用脚投票”机制,居民会迁移至税收与公共服务匹配的社区,房地产税成为地方政府提供公共服务的融资工具,这一理论为房地产税的合理性奠定了基石,随后,Musgrave(1959)在《公共财政理论》中进一步强调,房地产税作为地方税主体,能够实现财政分权下的资源配置效率。

关于税负归宿,传统观点认为房地产税由土地所有者承担(George,1879),而现代研究则关注资本与要素流动的影响,如Zodrow(Mieszkowski & Zodrow,1989)指出,在开放经济体中,房地产税可能通过资本外转嫁,降低资本回报率,但土地供给无弹性使其税负难以转嫁,这一结论成为区分土地税与房产税效应的关键,Hamilton(1975)的“资本化理论”揭示,房地产税差异会通过房价反映,高税率地区房价更低,长期影响居民财富分布。

国际实践:政策模式与经验借鉴

各国房地产税制度因经济体制、法律传统差异呈现多样化特征,典型国家的实践为政策设计提供了参考,表1总结了部分经济体的房地产税核心要素:

| 国家 | 税基 | 税率 | 税收用途 | 特点 |

|---|---|---|---|---|

| 美国 | 市场价值(土地+建筑) | 2%-2.5%(地方政府定) | 教育、公共安全、基础设施 | 高度分权,年度评估与缴纳 |

| 英国 | 市场价值(住宅) | 0%-3%(分档累进) | 国民医疗服务、社会保障 | 起征点较高,自住房有折扣 |

| 德国 | 土地价值+评估租金 | 35%-2.5%(联邦州定) | 教育、地方公共服务 | 评估周期长,土地税为主 |

| 韩国 | 市场价值(土地+建筑) | 1%-5%(综合税率) | 国土开发、住房保障 | 超额累进,抑制投机性购房 |

| 新加坡 | 年值(租金估算) | 10%-20%(分档) | 公共住房、基础设施建设 | 税率低,与组屋政策配合 |

从实践经验看,美国房地产税占地方财政收入比重高达30%-40%,有效保障了公共服务供给(Oates,1969);而德国通过土地税侧重调节土地资源配置,减少闲置(Brunner et al.,2012),东亚国家如韩国则将房地产税作为房地产调控工具,通过累进税率抑制投机(Kim & Kim,2025)。

经济效应:增长、分配与调控

房地产税的经济效应是研究的核心议题,现有文献主要围绕三个维度展开:

-

对经济增长的影响:

部分研究认为高税率可能抑制投资,如Mieszkowski & Zodrow(1989)指出,房地产税可能扭曲土地开发决策,降低资本积累,但更多实证支持中性效应:Case et al.(1992)对美国面板数据分析发现,房地产税与经济增长无显著负相关,因公共服务改善可抵消税收负担。 -

对财富分配的调节:

房地产税的累进性取决于税基设计与 exemptions,Saez & Zucman(2025)强调,对高端住宅征收高税能缩小贫富差距,而自住房豁免可能加剧不平等(如美国部分州),OECD(2025)报告显示,经税收调整后,房地产税使基尼系数平均下降0.02-0.05。 -

对房地产市场的调控:

短期内,税负预期可能影响房价,如中国试点城市的经验表明,房地产税预期会降低投机需求(Chen et al.,2025),但长期效应取决于土地供给弹性(Glaeser & Gyourko,2008),韩国、新加坡的案例显示,配套土地政策(如提高土地增值税)能增强房地产税的调控效果。 (图片来源网络,侵删)

(图片来源网络,侵删)

挑战与争议

尽管房地产税具有理论优势,但在实践中仍面临多重挑战:

- 估值难题:市场价值评估需专业团队与数据支持,发展中国家常因信息不对称导致税基侵蚀(Bird & Slack,2004)。

- 政治阻力:自住房业主反对声音强烈,如英国2025年曾上调自住房税率引发抗议(BBC,2025)。

- 跨境协调:在资本流动全球化背景下,高税率可能引发“税收竞争”,导致税基流失(Keen & Mansour,2009)。

相关问答FAQs

Q1: 房地产税一定会推高房价吗?

A1: 不一定,房价受多种因素影响,房地产税的效应需结合市场环境分析,短期内,若税负完全由购房者承担,可能抑制需求,导致房价下跌;但长期中,若税收用于改善公共服务(如教育、交通),区域吸引力提升反而可能支撑房价(如美国优质学区案例),土地供给弹性高的地区(如中国一线城市),房地产税对房价的抑制作用可能更显著。

Q2: 为什么发展中国家推行房地产税难度较大?

A2: 主要面临三方面障碍:一是制度基础薄弱,土地登记系统不完善,导致税基确认困难;二是征管能力不足,缺乏专业估值人才与信息化系统;三是社会接受度低,自住房业主普遍认为“买房已缴土地出让金,不应再征税”,印度、巴西等国虽立法开征房地产税,但实际征收率不足30%(World Bank,2025)。

参考文献(部分典型英文文献)

- Tiebout, C. M. (1956). A Pure Theory of Local Expenditures. Journal of Political Economy.

- Musgrave, R. A. (1959). The Theory of Public Finance. McGraw-Hill.

- Oates, W. E. (1969). The Effects of Property Taxes and Local Public Spending on Property Values: An Empirical Study of Tax Capitalization and the Tiebout Hypothesis. Journal of Political Economy.

- Saez, E., & Zucman, G. (2025). The Triumph of Injustice. W. W. Norton & Company.

- OECD (2025). Tax Policy Reforms 2025. OECD Publishing.

系统梳理了房地产税的英文文献研究脉络,涵盖理论基础、国际经验及效应争议,可为相关学术探讨与政策制定提供参考。