总体概述

财务报表分析的核心目标是利用企业对外发布的财务报告信息,评估其过去的经营业绩、当前的财务状况和未来的发展潜力,为投资者、债权人、管理者等利益相关者的决策提供支持。

(图片来源网络,侵删)

- 国外研究:起步早,理论体系成熟,研究前沿集中在市场有效性、行为金融、大数据与人工智能的应用,以及非财务信息的整合分析上。

- 国内研究:起步相对较晚,但发展迅速,早期以引进和消化国外经典理论为主,近年来在结合中国制度背景、盈余管理、公司治理等方面取得了丰富成果,并积极追赶国际前沿的大数据和智能化趋势。

国外研究现状

国外的研究历程大致可以分为三个阶段,目前正处于第三阶段的深化期。

第一阶段:早期基础理论与比率分析(20世纪初 - 20世纪50年代)

这个阶段是财务分析的奠基时期,主要关注如何利用财务数据评估企业的偿债能力和盈利能力。

- 核心贡献:

- 沃尔评分法:亚历山大·沃尔提出了综合评分法,将流动比率、产权比率、固定资产比率等七项财务比率进行加权评分,开创了综合财务评价的先河。

- 传统财务比率体系:形成了以盈利能力、偿债能力、营运能力为核心的三大类财务比率,至今仍是财务分析的基础工具。

第二阶段:现代财务理论与实证研究的兴起(20世纪60年代 - 20世纪末)

随着资本市场的成熟和现代金融理论的发展,财务分析从“描述性”走向“解释性”和“预测性”,并与资本市场效率紧密结合。

- 核心贡献:

- 有效市场假说:尤金·法玛提出该假说,深刻影响了财务分析的研究范式,如果市场是有效的,那么财务分析的重点就应转向挖掘那些能被市场定价、但尚未被充分理解的信息。

- 资本资产定价模型:威廉·夏普等人提出的CAPM模型,为衡量投资风险和预期回报提供了理论框架,使得对股票的估值和分析更加科学。

- 财务困境预测模型:爱德华·阿尔特曼在1968年提出的Z-Score模型,通过多元判别分析,利用财务比率预测企业破产风险,成为经典。

- 盈余管理研究:这一时期开始大量研究管理者如何利用会计政策选择来“管理”或“平滑”报告盈余,以影响股价或满足债务契约,这是财务报表分析中“识别信息真实性”的重要分支。

- 估值模型:现金流折现模型、相对估值法(如P/E, P/B, EV/EBITDA等)得到广泛应用和理论深化。

第三阶段:多元化、交叉化与智能化发展(21世纪至今)

进入21世纪,信息技术和计算能力的飞跃,以及全球金融危机的冲击,推动了财务分析研究向更广阔、更深入、更智能的方向发展。

(图片来源网络,侵删)

- 核心贡献与前沿趋势:

- 行为金融的应用:研究者发现市场并非完全有效,投资者的非理性行为会导致股价偏离其内在价值,财务分析开始关注管理者过度自信、投资者情绪等心理因素如何影响财务决策和市场反应。

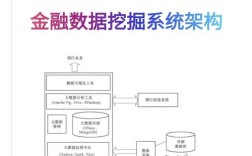

- 大数据与文本分析:

- 非结构化数据挖掘:除了财务报表中的数字,分析师开始大量利用管理层讨论与分析、电话会议记录、新闻稿、社交媒体、行业报告等文本信息,通过自然语言处理技术,进行情感分析、主题建模、文本相似度分析,以提取传统财务数据无法反映的“软信息”。

- 高频数据应用:利用高频交易数据,可以更及时地反映市场对公司信息的反应。

- 机器学习与人工智能:

- 预测模型升级:使用支持向量机、随机森林、神经网络等机器学习算法,构建比传统统计模型(如Logit回归)更精准的财务困境预测、股价波动预测、盈余预告准确性预测等模型。

- 智能投顾与自动化分析:AI技术被用于自动化地阅读财报、识别关键风险点、生成初步分析报告,极大地提高了分析效率。

- ESG(环境、社会与治理)整合分析:随着可持续发展理念的普及,ESG信息成为财务分析的重要组成部分,研究者致力于将ESG表现与公司财务绩效、风险和估值建立联系,进行综合价值评估。

- 国际会计准则趋同的影响:研究IFRS(国际财务报告准则)的采用是否提高了财务信息的可比性、透明度和决策有用性,以及在不同国家/地区的差异化影响。

国内研究现状

国内研究在借鉴国外成熟理论的基础上,紧密结合中国独特的制度背景和市场环境,形成了自己的研究特色。

第一阶段:理论引进与初步应用(20世纪80年代 - 90年代末)

- 核心特点:主要翻译、介绍和引进国外的财务分析理论和方法,如比率分析、杜邦分析体系、Z-Score模型等,研究多为定性描述和简单应用,缺乏系统的实证研究。

第二阶段:快速发展与本土化实证研究(21世纪初 - 2010年左右)

- 核心特点:随着中国资本市场规模的扩大和学术规范的建立,实证研究成为主流,研究重点集中在:

- 制度背景下的财务行为:研究股权分置改革、*ST/ST制度再融资政策**等中国特有的制度安排如何影响公司的财务决策和盈余管理行为。

- 公司治理与财务信息质量:大股东与中小股东的利益冲突、董事会特征、高管薪酬等如何影响会计信息质量和公司价值。

- 经典模型的本土化检验:将国外的Z-Score、Ohlson模型等应用于中国数据,检验其适用性并进行修正,构建适合中国市场的财务预警模型。

第三阶段:深化拓展与前沿追赶(2010年至今)

- 核心特点:研究深度和广度显著增加,并积极与国际前沿接轨。

- 盈余管理的深入研究:除了应计盈余管理,国内学者对真实活动盈余管理的关注度越来越高,研究其动机、方式和经济后果。

- 分析师行为与信息中介:研究证券分析师的盈利预测准确性、评级是否存在乐观偏差、以及分析师跟踪如何影响公司信息环境和股价。

- “新经济”与商业模式创新:针对互联网、平台型企业等“新经济”公司,其轻资产、高增长、盈利模式特殊的特点,传统财务比率分析面临挑战,研究者开始探索如何利用用户数、活跃度、转换率等非传统财务指标进行估值和分析。

- 大数据与智能分析的初步探索:国内学者和金融机构开始尝试利用文本分析技术研究MD&A中的文本信息含量和语调,利用机器学习进行财务风险预警,但相比国外,在数据获取、算法创新和跨学科融合方面仍有差距。

- “双碳”目标下的ESG研究:在国家“碳达峰、碳中和”战略背景下,ESG研究成为热点,重点考察环境信息披露、绿色信贷等对企业融资成本和绩效的影响。

国内外研究对比与总结

| 维度 | 国外研究 | 国内研究 |

|---|---|---|

| 理论体系 | 理论根基深厚,原创性理论多(如EMH, CAPM)。 | 以引进和应用为主,近年来在结合中国制度背景方面形成特色理论。 |

| 研究方法 | 实证研究成熟,前沿广泛使用机器学习、NLP等高阶计量方法。 | 实证研究为主,方法上与国际接轨迅速,但顶尖方法的创新应用仍待加强。 |

| 研究焦点 | 关注市场效率、投资者行为、信息不确定性、ESG等前沿议题。 | 关注制度背景(政策、监管)、公司治理、盈余管理、本土化模型构建。 |

| 数据应用 | 数据来源多样化,高频数据、另类数据(文本、卫星图像)应用广泛。 | 主要依赖结构化的财务和交易数据,另类数据的获取和应用处于起步阶段。 |

| 研究挑战 | 如何应对市场复杂性、模型黑箱化、数据隐私等问题。 | 如何解决数据质量、信息透明度、以及“新经济”企业估值难题。 |

未来发展趋势

- 智能化与自动化:AI驱动的财务分析将成为标配,实现从数据采集、处理、分析到报告生成的全流程自动化。

- 多模态数据融合:将结构化的财务数据与非结构化的文本、图像、视频等多模态数据深度融合,进行更全面的企业画像和价值评估。

- 实时分析与动态预测:基于实时数据流,进行动态财务监控和预测,使决策更具时效性。

- ESG价值的量化与整合:ESG将从“加分项”变为“

(图片来源网络,侵删)