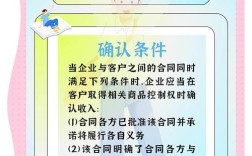

收入确认是会计核算中的核心环节,直接反映企业的经营成果和财务状况,其核心原则在于,企业应当在履行了合同中的履约义务,即在客户取得商品控制权时确认收入,这一原则的规范主要来源于《企业会计准则第14号——收入》(以下简称“新收入准则”),该准则...