大学生理财能力的培养对于其未来财务健康和职业发展具有重要意义,而系统学习理财知识需要借助权威参考文献,以下从经典理财理论、实践指南、本土化研究及数字时代理财四个维度,梳理适合大学生阅读的参考文献,并辅以核心观点提炼,帮助大学生构建完整的理财知识体系。

在经典理财理论方面,博迪、凯恩等学者的《投资学》(原书第11版)是金融领域的基础教材,系统介绍了资产定价、投资组合理论及风险管理等内容,分散化投资”和“有效市场假说”对大学生理解长期投资逻辑具有重要启发,另一本经典是罗伯特·清崎的《富爸爸穷爸爸》,虽以故事形式呈现,但深刻区分了“资产”与“负债”概念,颠覆了传统储蓄观念,适合作为理财启蒙读物,书中“不要为钱工作,要让钱为你工作”的理念能帮助大学生建立正确的财富认知。

实践指南类文献更侧重操作层面,由美国理财规划师协会编写的《个人理财规划》(原书第13版)详细讲解了预算编制、保险配置、教育储蓄等具体场景,书中“50/30/20预算法则”(即50%用于必需开支、30%用于娱乐消费、20%用于储蓄投资)被大学生群体广泛实践,针对年轻群体,大卫·巴赫的《百万富翁快车道》提出“自动化储蓄”和“复利效应”的实操方法,特别强调通过开设“自动转账账户”强制储蓄,这对月光族大学生具有较强指导性。

本土化研究文献则结合中国金融市场特点,为大学生提供更具针对性的参考,由中国人民银行金融消费权益保护局编写的《大学生金融知识手册》以案例形式解析了校园贷风险、信用报告维护等内容,个人征信评分影响因素表”(涵盖还款记录、信贷种类、查询次数等维度)帮助大学生理解信用积累的重要性,中国银行业协会发布的《中国大学生理财行为调研报告》通过2025年抽样数据,揭示了当代大学生理财偏好:68%的学生倾向低风险产品(如货币基金),23%尝试过股票投资,但仅12%能系统评估风险等级,该报告为大学生认识自身理财短板提供了数据支撑。

数字时代理财参考文献聚焦金融科技带来的新机遇与挑战,蚂蚁集团研究院编写的《数字普惠金融与青年理财》分析了余额宝、零钱通等互联网理财产品的运作机制,指出其“低门槛、高流动性”特点降低了大学生理财门槛,但也提醒需警惕“过度消费诱导”,区块链技术领域,安德烈亚斯·安东诺普洛斯的《精通比特币》(第2版)虽技术性较强,但其中“数字货币的风险与监管”章节,有助于大学生理性看待加密资产投资,避免盲目跟风。

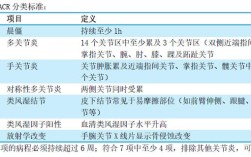

为更直观呈现参考文献的核心内容,可整理如下表格:

| 类别 | 文献名称 | 核心观点/贡献 | 适用场景 |

|---|---|---|---|

| 经典理论 | 《投资学》(博迪等) | 系统阐述资产定价模型与风险管理理论,强调长期投资逻辑 | 深入理解金融市场运行规律 |

| 《富爸爸穷爸爸》(罗伯特·清崎) | 区分资产与负债,提出被动收入理念 | 理财启蒙与观念转变 | |

| 实践指南 | 《个人理财规划》(CFPS编) | 提供50/30/20预算法则等具体工具,覆盖预算、保险、教育储蓄全流程 | 日常理财操作手册 |

| 《百万富翁快车道》(大卫·巴赫) | 倡导自动化储蓄与复利效应,强调“先支付自己”的储蓄习惯 | 克服消费冲动,强制储蓄 | |

| 本土化研究 | 《大学生金融知识手册》(人行编) | 解析校园贷风险与信用维护,提供个人征信评分影响因素表 | 规避金融陷阱,建立信用 |

| 《中国大学生理财行为调研报告》(银协) | 基于大数据揭示大学生理财偏好与风险认知短板,提供群体行为画像 | 对标自身,优化理财策略 | |

| 数字时代理财 | 《数字普惠金融与青年理财》(蚂蚁集团) | 分析互联网理财产品的优势与风险,提醒警惕过度消费诱导 | 选择合适的线上理财工具 |

| 《精通比特币》(安德烈亚斯·安东诺普洛斯) | 解析数字货币技术原理与监管风险,倡导理性看待加密资产投资 | 理性参与新兴金融市场 |

大学生在阅读参考文献时,需注意理论与实践结合,优先选择经典教材与权威报告,同时警惕非正规渠道的理财“教程”,通过系统学习,逐步掌握预算管理、风险控制、资产配置等核心能力,为未来财务独立奠定基础。

相关问答FAQs

Q1:大学生没有稳定收入,是否适合开始理财?

A1:适合,理财的核心并非收入高低,而是树立正确的金钱观,大学生可从“记账+强制储蓄”开始,通过控制消费支出积累第一桶金(如每月固定储蓄生活费的10%-20%),再尝试低风险产品(如货币基金),培养理财习惯的同时积累投资经验。

Q2:如何看待大学生投资股票或加密货币的风险?

A2:股票和加密资产波动性较大,需谨慎对待,建议大学生遵循“不借钱投资、不押注单一产品、用闲钱投资”原则,初期可通过模拟交易(如股票模拟大赛)积累经验,待具备风险识别能力后再投入真实资金,避免影响学业与基本生活。