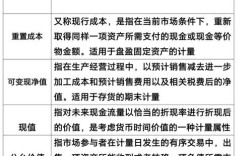

对会计信息使用者的意义:提升决策有用性这是公允价值计量最核心、最直接的意义,会计信息的主要目标是帮助信息使用者(如投资者、债权人、管理层等)做出更优的经济决策,增强会计信息的相关性历史成本vs.公允价值:传统的历史成本计量,资产和负债...