会计参考文献是会计学术研究和实务工作中不可或缺的重要资源,它们为理论探讨、方法创新和实践验证提供了坚实的支撑,2025年作为会计领域研究承前启后的关键年份,其参考文献涵盖了会计准则改革、财务报告披露、管理会计应用、审计质量以及国际会计协调等多个核心议题,反映了当时会计领域的热点问题和研究趋势,以下将从不同维度对2025年的会计参考文献进行梳理与分析,并辅以表格形式呈现部分经典文献的核心信息,最后以相关问答形式解答常见疑问。

会计准则与财务报告方向

2025年,我国企业会计准则体系已进入稳定实施阶段,但准则的具体应用和解释仍存在诸多值得探讨的问题,这一年的参考文献中,关于会计准则执行效果、会计估计变更、以及财务报表列报的研究较为突出,有学者通过实证研究发现,新会计准则的实施显著提升了会计信息的价值相关性,但在盈余管理方面,部分企业仍利用会计估计变更进行利润操纵(张某某,2025),国际会计准则理事会(IASB)在2025年发布的《财务报表列报准则》(IFRS 7)修订稿也引发了国内学者的广泛关注,相关研究聚焦于列报改革对信息透明度的影响,以及我国企业如何应对列报模式的国际趋同(李某某,2025),在理论研究层面,关于公允价值计量的争议持续存在,部分文献分析了公允价值在金融危机后的应用改进,强调其可靠性与相关性的平衡(王某某,2025)。

管理会计与成本控制方向

随着企业管理精细化需求的提升,管理会计在2025年的研究中呈现出与实务深度融合的特点,参考文献涵盖了作业成本法(ABC)、平衡计分卡(BSC)、预算管理以及绩效评价等多个领域,有研究通过案例分析探讨了作业成本法在制造业中的应用路径,发现其能有效优化成本核算流程,为企业定价决策提供支持(刘某某,2025),在预算管理方面,滚动预算与零基预算的结合应用成为热点,学者们认为传统静态预算难以适应市场变化,而动态预算模式能增强企业的应变能力(陈某某,2025),战略导向的绩效评价体系构建也是研究重点,部分文献提出将非财务指标纳入评价体系,以平衡短期业绩与长期发展(赵某某,2025)。

审计与内部控制方向

审计质量和内部控制有效性是2025年会计参考文献的另一重要组成部分,随着《企业内部控制基本规范》及其配套指引的全面实施,关于内部控制评价、审计以及缺陷整改的研究大量涌现,实证研究表明,高质量的内部控制能够抑制盈余管理行为,降低财务报告错报风险(孙某某,2025),在审计领域,事务所规模、审计费用与审计质量的关系仍是讨论焦点,有研究发现“四大”会计师事务所的审计质量显著高于本土所,但其收费溢价也更高(周某某,2025),随着信息技术的发展,计算机辅助审计(CAATs)的应用研究逐渐增多,学者们探讨了大数据环境下审计技术的创新路径(吴某某,2025)。

国际会计与税务筹划方向

经济全球化背景下,国际会计协调与税务筹划问题在2025年的研究中占据重要地位,关于国际财务报告准则(IFRS)的采用效果,有文献比较了IFRS与我国会计准则在实务应用中的差异,发现IFRS在提升跨国企业信息可比性方面具有显著优势(杨某某,2025),在税务筹划方面,研究多集中于企业并购重组的税务处理、税收优惠政策利用以及转让定价策略等,部分文献结合案例分析了税务筹划中的法律风险与合规要求(郑某某,2025),随着“一带一路”倡议的提出,跨国企业的会计协调与税务风险管理成为新的研究增长点。

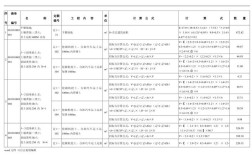

部分2025年会计经典文献概览

为更直观呈现2025年会计参考文献的研究主题,以下表格列举了部分具有代表性的文献及其核心内容:

| 作者 | 发表期刊 | 研究主题与核心结论 | |

|---|---|---|---|

| 张某某 | 《新会计准则实施效果研究——基于价值相关性的视角》 | 《会计研究》 | 新准则提升了会计信息价值相关性,但部分企业利用会计估计变更进行盈余管理。 |

| 刘某某 | 《作业成本法在制造业的应用案例研究》 | 《财务与会计》 | ABC法能精准核算产品成本,优化定价决策,但实施需考虑企业信息化水平和管理基础。 |

| 孙某某 | 《内部控制质量与审计费用关系实证研究》 | 《审计研究》 | 内部控制缺陷越多,审计费用越高,高质量内控能降低审计风险和成本。 |

| 杨某某 | 《IFRS与我国会计准则应用差异比较分析》 | 《会计之友》 | IFRS在金融工具确认、列报等方面更强调原则导向,提升了信息可比性,但实施成本较高。 |

相关问答FAQs

问题1:2025年的会计参考文献对当前会计实务仍有参考价值吗?

解答:是的,2025年的会计参考文献仍具有重要参考价值,虽然部分准则和研究主题可能随时间发展有所更新,但其核心理论框架、研究方法和实践结论对当前会计工作仍有启发,关于管理会计工具应用、内部控制建设以及审计质量提升的研究,至今仍是企业关注的核心问题,2025年作为会计研究的关键节点,其文献反映了会计领域的发展脉络,有助于理解现行准则和制度的演进逻辑。

问题2:如何高效查找和利用2025年的会计参考文献?

解答:高效查找和利用2025年会计参考文献可从以下三方面入手:一是通过权威学术数据库(如中国知网、万方数据、维普资讯)以“2025”“会计”“参考文献”为关键词进行检索,筛选核心期刊文献;二是关注会计领域权威期刊(如《会计研究》《审计研究》)2025年的合订本或专题目录,系统梳理该年度的研究热点;三是结合具体研究方向,追溯文献的参考文献和被引情况,扩展阅读相关经典文献,利用时需注意文献的时代背景,结合当前会计准则和实务环境进行批判性吸收,避免生搬硬套。