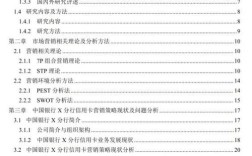

国外社区银行研究:核心框架与深度解析

什么是社区银行?

社区银行并非一个严格的法律或监管定义,而是一个市场化的概念,其核心特征包括:

(图片来源网络,侵删)

- 地理定位: 业务高度集中于特定的地理区域,如一个城镇、一个县或一个都市圈,银行的管理层和员工通常也来自并居住于该社区。

- 所有权结构: 通常由本地居民、家族或企业所有,而非大型上市公司或跨国金融集团。

- 关系型银行业务: 这是其最核心的业务模式,银行不仅仅是资金的提供方,更是社区的合作伙伴,他们通过长期的、面对面的互动,深入了解客户(个人、家庭、小企业)的财务状况、信誉和需求,从而提供定制化的金融解决方案。

- 业务范围: 以传统的存贷款业务为主,包括个人储蓄、抵押贷款、商业贷款、小额信贷等,业务相对“简单”,风险偏好较为稳健。

- 规模: 资产规模通常较小,在美国,一般定义为总资产低于100亿美元的银行,但很多社区银行的资产规模远小于此。

经典案例:

- 美国: 数以千计的州立银行、储蓄银行,如 U.S. Bank (虽然规模已很大,但其前身和很多业务仍带有社区银行色彩)、KeyCorp、Zions Bancorporation 等,以及大量更小的地方性银行。

- 德国: 储蓄银行 和 合作银行 体系是典型的社区银行模式,深度嵌入本地经济。

- 日本: 地方银行 和 第二地方银行 扮演着类似的角色。

社区银行的核心经济功能与研究焦点

学术界和业界对社区银行的研究主要集中在以下几个方面:

信息优势与关系型借贷 这是社区银行研究的基石,由诺贝尔经济学奖得主 约瑟夫·斯蒂格利茨 和 乔治·阿克洛夫 的信息不对称理论衍生而来。

- 理论核心: 大银行在处理“软信息”(Soft Information)方面存在劣势,软信息指的是关于借款人品格、信誉、经营状况等难以量化、难以通过标准化报表传递的非正式信息。

- 社区银行的优势: 由于其本地化经营,社区银行能够低成本、高效率地收集和处理这些软信息,他们可能知道借款人家庭是否和睦、店铺口碑如何、在社区中的信誉度等,这种信息优势使得他们能够为那些难以从大银行获得贷款的 小企业、初创企业和个人 提供融资,即所谓的“信用配给”问题的缓解者。

- 研究证据: 大量实证研究表明,在控制了其他因素后,社区银行贷款组合中,对小企业的贷款占比显著高于大银行,在经济衰退期,社区银行所在地区的小企业倒闭率也相对较低。

金融包容性与普惠金融 社区银行是普惠金融的重要载体。

(图片来源网络,侵删)

- 服务“长尾客户”: 他们服务那些被主流金融体系忽略或服务不足的客户群体,包括低收入家庭、少数族裔社区、农村地区居民等。

- 提供基础金融服务: 他们提供基本的支票账户、储蓄账户和支付服务,帮助这些群体融入正规金融体系,避免被高利贷等非正规金融剥削。

- 研究焦点: 学者们研究社区银行在不同社区(如农村 vs. 城市贫困区)的金融包容性贡献,以及其如何影响社区的经济流动性和财富积累。

社区发展与经济稳定 社区银行与社区经济共生共荣。

- “本地循环”效应: 存款来源于本地,贷款也主要用于本地,资金在社区内循环,支持本地就业、税收和商业活动,形成一个良性循环。

- 经济稳定器: 社区银行的风险偏好更稳健,业务模式更保守,在经济繁荣期,他们不会过度冒险;在经济衰退期,由于根植于社区,他们更有动力和能力帮助本地优质客户渡过难关,而不是简单地抽贷、断贷,从而起到稳定器的作用。

- 研究证据: 研究显示,社区银行市场份额较高的地区,其经济波动性更小,经济韧性更强。

公司治理与风险管理 社区银行独特的所有权结构带来了不同的公司治理模式。

- 代理问题较小: 所有者(通常是本地居民)也是管理者或与管理者关系紧密,委托-代理问题比股权分散的大型上市公司要小,决策更注重长期稳健,而非短期股价波动。

- 风险管理文化: 风险管理更侧重于对本地经济和客户的深度理解,而非依赖复杂的数学模型,这种“朴素”但有效的风险管理方式,使其在2008年金融危机中表现出色,很多社区银行正是因为没有涉足复杂的衍生品而幸免于难。

社区银行面临的挑战与危机

社区银行的“黄金时代”正在面临严峻挑战,这也是当前研究的重点。

行业整合与规模不经济

(图片来源网络,侵删)

- 挑战: 过去几十年,美国社区银行数量急剧减少(从1990年代的近万家减少到如今的约4000家),主要原因包括:监管成本上升、技术投入巨大、并购浪潮等。

- 研究焦点: 分析监管成本(如《多德-弗兰克法案》)对小型银行的 disproportionately impact(不成比例的影响),探讨在数字化时代,“小”是否真的意味着“不经济”。

技术颠覆与数字化竞争

- 挑战: 来自金融科技公司和大型银行的数字化服务,正在侵蚀社区银行的传统优势。

- 客户体验: 年轻一代更习惯于线上、移动端的便捷服务。

- 运营效率: 大型银行和金融科技公司可以通过技术实现规模化运营,降低成本。

- 研究焦点: 社区银行如何进行数字化转型?是自建技术平台,还是与金融科技公司合作?关系型银行业务在数字时代是否依然有效?

低利率环境的挤压

- 挑战: 长期的低利率环境压缩了银行的净息差,这是社区银行最主要的利润来源,这使得依赖传统业务的社区银行盈利能力受到严重挑战。

- 研究焦点: 社区银行如何通过非利息收入(如财富管理、手续费)来弥补利息收入的不足?其收入结构转型的可行性和路径。

人才短缺与知识传承

- 挑战: 社区银行面临资深信贷员退休,但年轻一代又不愿进入传统银行业的困境,关系型银行业务的“手艺”面临失传的风险。

- 研究焦点: 如何吸引和培养新一代的社区银行家?如何将传统的“软信息”处理能力与现代技术相结合?

未来研究方向与趋势

针对上述挑战,未来的研究将更加聚焦于:

- 社区银行的数字化转型战略: 研究社区银行如何利用AI、大数据、区块链等技术,在不牺牲关系优势的前提下,提升运营效率和客户体验,开发“数字化的关系银行”模式。

- ESG(环境、社会、治理)与社区银行: 探讨社区银行如何利用其在社区中的独特地位,推动本地可持续发展和ESG投资,这可能成为其新的增长点和差异化优势。

- 监管政策的精细化研究: 研究如何设计“监管沙盒”或差异化的监管框架,以鼓励金融创新,同时保护社区银行的稳健性,避免“一刀切”的监管扼杀其活力。

- 跨文化比较研究: 比较美国、德国、日本等不同国家社区银行模式的异同、优劣及其适应的经济社会环境,为其他国家的社区金融发展提供借鉴。

- 后疫情时代的新角色: 研究疫情如何改变了社区银行的业务模式和社区关系,以及它们在应对公共卫生危机、供应链断裂等新型风险中的作用。

核心理论与学者

- 关系型借贷理论: 由 Berger & Udell 等学者发展,是社区银行研究的核心理论框架。

- 信息不对称理论: George Akerlof 的“柠檬市场”理论和 Joseph Stiglitz 的信贷配给理论为理解社区银行的信息优势奠定了基础。

- 金融地理学: 研究金融资源的空间分布和流动,为理解社区银行的本地化特征提供了理论视角。

- 制度经济学: 分析社区银行作为一种“制度”安排,如何嵌入并影响地方经济和社会结构。

国外社区银行研究是一个动态且充满活力的领域,它揭示了金融体系中一个重要的悖论:“小”可以很美,“近”可以产生巨大的价值。 社区银行凭借其处理软信息的能力、根植于社区的属性和稳健的经营文化,在促进普惠金融、支持小企业发展、维护社区稳定方面发挥着不可替代的作用。

在技术、监管和市场竞争的多重压力下,社区银行正站在一个十字路口,未来的研究将更多地关注其如何进行战略转型,在保持“社区之心”的同时,拥抱“科技之翼”,从而在新的金融生态中找到自己的生存之道,对于中国而言,研究国外社区银行的兴衰成败,对于发展县域金融、支持民营和小微企业、推动乡村振兴具有重要的借鉴意义。